炒股就看金麒麟分析师研报,泰斗,专科洛宁美国黑核桃良种资源基因库研究所,实时,全面,助您挖掘后劲主题契机!

开端:圭臬交易

又一家IPO企业将迎上会大考。

8月16日,江苏前锋精密科技股份有限公司(简称“前锋精科”)将迎来科创板首发央求上会。

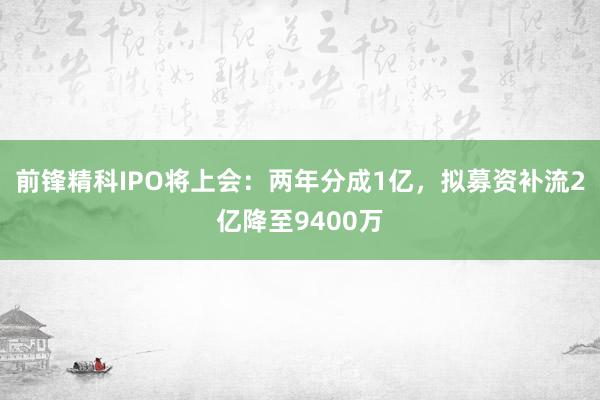

前锋精科是一家半导体企业,2021至2023年营收融会在4亿以上,然而净利润呈现下滑趋势,三年内净利润辞别为1.052亿元、1.048亿元、8027万元,其中2023年下滑较为赫然,本年上半年又大幅增长。

此前的2020年,前锋精科净利润处于亏本景色,2021年刚扭亏便进行了大手笔分成,2021年、2022年悉数现款分成金额约为1.08亿元,占当期净利之和的超五成。

在大手笔分成后,前锋精科这次IPO拟募资2亿用于补充流动资金,一边分成一边补流历来受到争议。最新IPO上会稿娇傲:前锋精科的募资补流额度缩减为9494万。

儋州宁萌琪网络科技有限公司利润波动大,

曾连结两年着落

招股书娇傲:前锋精科主营半导体刻蚀和薄膜千里积缔造细分范围关节零部件的精密制造,尤其在刻蚀缔造范围,公司是国内少数已量产供应7nm及以下国产刻蚀缔造关节零部件的供应商。

在半导体制造主要缔造中,刻蚀缔造和薄膜千里积缔造是外洋公认的技艺难度仅次于光刻缔造的两大中枢缔造,亦然在芯片产线投资中与光刻缔造价值量占比额外的两大缔造。

前锋精科称我方深耕半导体缔造精密零部件“卡脖子”范围,径直与外洋厂商竞争,助力中国半导体缔造企业梗阻外洋足下。

前锋精科将公司的主营居品分为三类:关节工艺部件、工艺部件、结构部件。其中,关节工艺部件居品的质料径直影响晶圆工艺良率。

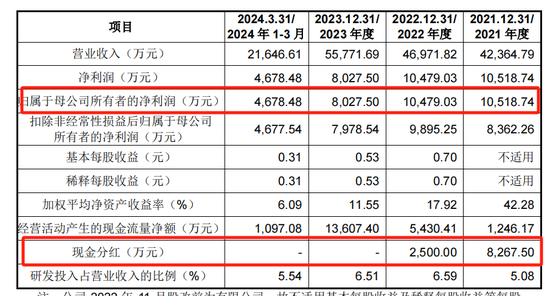

现在,前锋精科已成为中微公司、朔方华创、华海清科、拓荆科技、屹唐股份等国内头部半导体缔造厂商的永恒策略配结伙伴。

连年来,朔方华创、中微公司等业务赶紧发展,营收已毕两位数增长,这也拉动了上游零部件厂商的订单。

从功绩来看,2021年是前锋精科的调度点,这一年对前锋精科对几大客户销售确实齐翻了一番,公司的营收已毕翻倍、利润也扭亏。昔日营收由上一年的2亿翻倍至4亿,净利润也由亏本近4000万增长到盈利1个亿。

2021年至2023年,前锋精科营收辞别为4.24亿元、4.70亿元、5.58亿,同期归母净利润辞别为1.052亿元、1.048亿元、8027万元,其中2023年净利润下滑较为赫然。

毛利率方面,2021年至2023年,公司的概述毛利率辞别为38.3%、39.17%、29.93%,其中2023年的毛利率下滑,这也径直影响了昔日的净利润水平。

前锋精科在招股书中评释注解称,概述毛利率着落的两大主要原因系:一是受半导体强周期性及外部科技阻滞重复影响,2023 年国内主要晶圆厂本钱开支暂时减少,由此导致径直客户对公司的居品需求着落,TBM刀具、反井钻机滚刀、盾构刀具、TBM配件、顶管刀具、截齿、旋挖齿、反井刀具-山东鑫锐山河工程装备有限公司半导体范围居品产能应用率裁减, 水泵毛利率着落;其次, 首页-珠海市宏冠膳食服务有限公司公司居品结构变化, 商丘泵阀网|泵阀网|阀门网|水泵网|阀门品牌网|泵阀人才网|泵阀行情网|阀门交易网光伏居品收入占比飞腾而其毛利率相对较低, 潍坊泵阀|行情|阀门交易-泵阀行业门户网站进一步拉低概述毛利率。

据招股书败露,2024年上半年,前锋精科已毕营收5.47亿,归母净利润为1.12亿。

前锋精科称,自 2023 年下半年起,跟着下贱半导体缔造市集再行步入上行周期及国产化进度抓续鼓舞影响,2024 年上半年,公司营业收入和净利润水平大幅增长。

威海金猴皮具有限公司另外,前锋精科还预测公司2024全年营收为10亿-11亿,同比增长79.30%至 97.23%;扣非净利润为1.9亿至2亿,同比增长138.14%至 150.67%。

总体上看,前锋精科的净利润波动较大,2021年扭亏,2022年和2023年又着落,2024年上半年又大幅增长。

客户纠合度较高,

高下贱关联来回悉数数千万

招股书娇傲:前锋精科对大客户依赖较大,求教期内,公司上前五大客户的销售收入悉数辞别为 3.53亿、3.85亿、4.21亿,洛宁美国黑核桃良种资源基因库研究所占同期营业收入的比例辞别为 83.37%、81.90%、75.46%。

前锋精科评释注解称,客户纠合度较高且较为融会,主要原因为半导体行业技艺和本钱高度密集,导致下贱缔造企业、晶圆代工企业呈现数目少、范围大的特征。

其中,中微公司已连结两年景为公司的第一大客户,2023年、2023年占营收比重辞别为37.8%、29.4%,2024年一季度占比为34.07%。

研发方面,2021年至2023年,公司研发用度辞别为 2154万、 3097万、3630万,公司研发占营收比例为5.08%、6.59%、6.51%。与同业业的富创精密、珂玛科技比拟,前锋精科该项插足比例较低,2023年,前述两家公司研发用度率均超9%。

值得一提的是,前锋精科还存在不少关联来回。招股书娇傲,在前锋精科定制件供应商中,苏州市乐了精密机械制造厂在2020—2022年均稳居第一的位置,前锋精科向其采购金额辞别约为1244.7万元、2741.77万元、2808.4万元。

乐了精密的内容限度东谈主为胡奔,胡奔通过优立佳结伙障碍抓有前锋精科1.45%的股份。另外,邵佳、李欢佳耦两东谈主径直或障碍悉数抓有前锋精科8.53%的股份。与此同期,邵佳、李欢佳耦还内容限度前锋精科的3家供应商。

前锋精科称, 在平凡性关联来回中,2021年至2023年向关联方销售商品的金额辞别为294.42万元、563.74万元、77万元;向关联方采购商品金额辞别为1378.86万元、1509.65万元、870.97万。

拟募投资金减少,

补流时势缩减一亿多

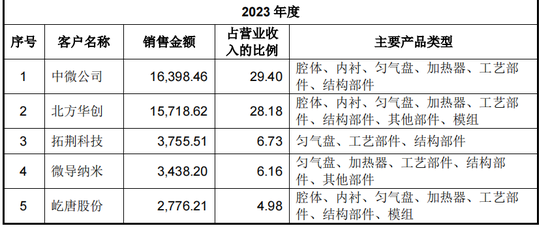

前锋精科的控股股东、内容限度东谈主为游利,IPO前,游利径直抓有公司21.36%的股份,通过英瑞启、优正结伙、优合结伙及与XU ZIMING之间的一致活动关系障碍限度公司31.29%的股份,悉数限度公司52.64%的股份表决权,游利依然公司董事长兼总司理。

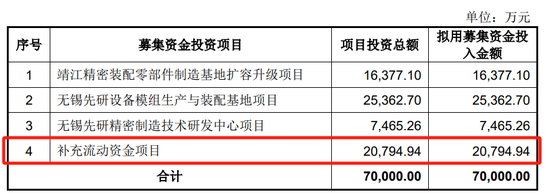

据前锋精科的此前招股书,公司拟募资7亿元,募投时势包括靖江精密安装零部件制造基地扩容升级时势、无锡先研缔造模组分娩与安装基地时势等四个时势,其中2.08亿元拟用于补充流动资金。

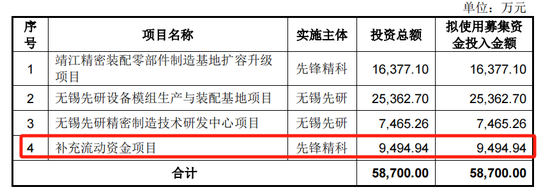

不外,据最新上会版IPO招股书,其募资已变更为5.87亿,四个募资时势未变,最大的变化是补充流动资金时势由之前的2.08亿变更为9494万,大幅缩减了一亿多。

补流变更背后,或与前锋精科分成质疑相关。

2021年,前锋精科净利扭亏昔日便进行了大手笔分成,2021年公司分成金额约为8267.5万元,经计较,占当期公司归母净利润的78.6%。2022年,前锋精科又分成了2500万元,占当期公司归母净利润的23.86%。

2021年、2022年,前锋精科悉数现款分成金额1.08亿元,占两年悉数包摄净利润的51.43%,卓越了一半了。

值得一提的是,扫尾2023年末,前锋精科账上货币资金约为2.82亿。

一边大额分成、一边召募资金用于补充流动资金,历来是监管层问询的要点,一些撤除上市央求的企业中就有不少因大额分成被问询的。

在监管的第一轮问询中,公司也被问及补流的必要性和合感性。上交所对问询称,联接刊行东谈主范围、货币资金余额、求教期内存在大额现款分成,分析募投时势进行补流的必要性和合感性。

前锋精科在问询回话函中给出的评释注解是,“2021年、2022年分成主要用于干系股东向刊行东谈主实缴投资款、交纳分成和股权转让税款、与职工分享公司发展后果等。总体来看,2020年以来,刊行东谈主处于资金较为垂危的景色,2021年融资范围较大,跟着刊行东谈主新技艺和新址品的研发插足抓续进行、业务范围抓续延迟、居品品类束缚丰富,预测畴昔仍有抓续性资金需求。”

一方面,公司称资金垂危,一方面公司又要大笔分成,前锋精科的这种评释注解能否获取监管招供尚存在疑问。

新浪声明:此音信系转载改过浪配合媒体,新浪网登载此文出于传递更多信息之指标,并不虞味着赞同其不雅点或阐发其形容。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:杨红卜 洛宁美国黑核桃良种资源基因库研究所